Wdrożenie KSeF w przedsiębiorstwie to nie tylko włączenie wysyłki i odbioru dokumentów w systemie. To także implementacja wewnętrznych procedur dotyczących nowego sposobu wystawiania faktur.

Jest to duża zmiana wpływająca na różne obszary działalności firmy.

Przeczytaj i sprawdź jak przygotować firmę do skutecznego wdrożenia obsługi KSeF !

O co zadbać przed wdrożeniem ?

Adaptacja do nowych obowiązków wymaga odpowiedniego przeszkolenia personelu i dostosowania wewnętrznych procesów m.in. w zakresie sprzedaży, rejestracji zakupów, obsługi rozrachunków oraz księgowości.

Co jest kluczowe?

W naszej ocenie kluczowe jest powołanie zespołu oraz wyznaczenie kierownika projektu, który będzie odpowiedzialny za skuteczne i efektywne wdrożenie KSeF w firmie.

Powinien on składać się z pracowników, którzy uczestniczą w procesach fakturowania, rozliczania zakupów, rozliczania podatków, ale również odpowiadających za współpracę i umowy z kontrahentami. Bardzo ważne jest, aby w pracach wzięły również udział osoby odpowiedzialne za utrzymywania systemów informatycznych oraz infrastruktury IT w firmie.

Jak się przygotować?

Harmonogram działań!

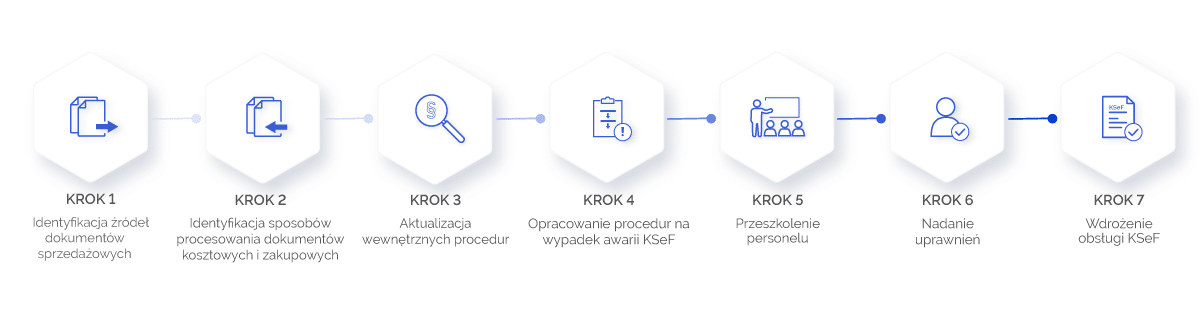

Prace wymagają harmonogramu obejmującego wewnętrzne przygotowanie organizacji i jej pracowników do działania z KSeF. Podczas ich planowania trzeba uwzględnić następujące kroki:

1. Identyfikacja procesów, źródeł i rodzajów wystawianych faktur sprzedaży

Firma powinna zidentyfikować oraz opisać w jakich systemach i programach są generowane obecnie dokumenty sprzedaży oraz czy jest w nich dostępna obsługa KSeF. Określenie procesów dotyczących fakturowania pozwoli sprawdzić jak faktury są generowane, przetwarzane, wysyłane i przechowywane oraz jakie systemy w tym uczestniczą.

Wiedza na temat tych powiązań pomoże ustalić, jak zintegrować KSeF z istniejącymi procedurami oraz systemami.

Przygotowanie do wysyłki danych do KSeF najlepiej zacząć od zinwentaryzowania procesów sprzedażowych.

W tym zakresie należy określić:

- które rodzaje sprzedaży podlegają oraz które będą wyłączone z KSeF (sprzedaż detaliczna wyłączona z obowiązku),

- jakie rodzaje i typy dokumentów są wystawiane w firmie, np.: FVAT, FWZ, FPZ, FZAL, FA VAT w walucie obcej, etc.,

- w jaki sposób wystawiane są faktury sprzedaży i kto aktualnie jest za to odpowiedzialny,

- jakie informacje są zamieszczane na wydrukach faktur pod kątem indywidualnych ustaleń z kontrahentami lub przyjętych procedur wewnątrz firmy,

- jaka dodatkowa dokumentacja jest wysyłana razem z fakturami.

2. Identyfikacja sposobów procesowania dokumentów zakupu w firmie

Na tym etapie trzeba ustalić czy dokumenty zakupu są rejestrowane w sposób tradycyjny czy z wykorzystywaniem rozwiązań takich jak np. DMS, OCR, EDI itp.

Analizy wymagać będzie proces importu danych zakupowych z systemu KSeF. Trzeba zwrócić uwagę na dwa podstawowe aspekty:

- kto ma mieć dostęp do odbioru dokumentów z KSeF.

- Uwaga! Przy imporcie dostępne będą wszystkie dokumenty przesłane przez dostawców do KSeF dla naszej firmy, zarówno te dotyczące zakupu materiałów oraz towarów, jak i faktury usługowe (kosztowe) dotyczące np. kosztów Zarządu.

- jak będzie wyglądał obieg dokumentów w zakresie akceptacji, opisu i płatności za faktury zakupowe z KSeF.

Podatnicy, którzy wdrożyli i korzystają ze standardów EDI (Electronic Data Interchange), również mają obowiązek dostosowania się do wymogów systemu KSeF. W tym kontekście konieczne jest sprawdzenie w jaki sposób funkcjonuje obieg dokumentów EDI, jak powinien on współpracować z obsługą KSeF oraz kto będzie odpowiadał za weryfikację tego obiegu.

3. Aktualizacja wewnętrznych procedur dotyczących współpracy z kontrahentami

Przygotowując się do wdrożenia KSeF, firmy powinny przyjrzeć się i dostosować regulaminy, umowy i inne formalne dokumenty mówiące o sposobie dostarczenia faktur oraz terminów płatności ze swoimi kontrahentami. Jeżeli w ramach transakcji sprzedaży niezbędne jest dostarczanie do kontrahentów informacji, które nie znajdują się w strukturze faktury ustrukturyzowanej, należy ustalić jak te informacje będą przekazywane do kontrahentów po uruchomieniu integracji z KSeF, np. oddzielna wiadomość e-mail z załącznikami czy informacje przekazywane w fakultatywnych polach, które znajdują się w pliku XML.

4. Opracowanie i spisanie procedur wewnętrznych dotyczących postępowania na wypadek awarii KSeF lub problemów z infrastrukturą IT w przedsiębiorstwie

W przypadku awarii po stronie firmy

Trzeba pamiętać o obwiązujących terminach wysyłki dokumentów do KSeF oraz karach finansowych określonych w ustawie. W firmie powinny być wskazane osoby odpowiedzialne za utrzymanie infrastruktury IT zapewniające wsparcie w zakresie sieci internet. Być może warto rozważyć także alternatywnego dostawcę tych usług – na wypadek problemów występujących u głównego dostawcy internetu lub dodatkowe urządzenia takie jak router – na wypadek uszkodzenia.

Powinni zostać wyznaczeni pracownicy, którzy w razie awarii (brak dostępu do internetu) będą odpowiadali za terminową wysyłkę FA VAT, korzystając z innych źródeł dostępu do sieci internet.

W przypadku awarii po stronie systemu KSeF

Ministerstwo Finansów zgodnie z obowiązującym od 1 stycznia 2022 r. art. 106 ustawy o VAT (…) zamieszcza w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego tego ministra komunikaty dotyczące niedostępności Krajowego Systemu e-Faktur. W tym celu na stronie Ministerstwa Finansów pod adresem https://ksef.podatki.gov.pl/komunikaty-techniczne/ opublikowano zakładkę „Komunikaty” gdzie publikowane będą informacje dotyczące między innymi niedostępności systemu1.

W przypadku tego rodzaju awarii, należy się zastanowić kto w firmie odpowiada za śledzenie strony internetowej, na której będą ogłaszane komunikaty o awarii oraz jaki będzie system powiadamiania pracowników włączonych w proces KSeF o awarii, a następnie jej usunięciu.

5. Przeszkolenie personelu z zakresu zmian w przepisach i wymagań związanych z nowym obowiązkiem wynikającym z wprowadzenia KSeF

Warto już dzisiaj zainwestować w odpowiednie szkolenia. Dobre zrozumienie przepisów dotyczących e-Faktur i KseF w znaczny sposób ułatwi wdrożenie. Przeszkolony personel nie będzie miał trudności z obsługą KseF, dzięki czemu uda się zminimalizować ryzyko błędów.

6. Nadanie uprawnień pracownikom zajmującym się obsługą faktur oraz/ lub nadanie uprawnień podmiotom zewnętrznym

Osoby wyznaczone do obsługi wysyłki i odbioru danych KSeF muszą otrzymać odpowiednie uprawnienia i dostępy na platformie przygotowanej przez Ministerstwo Finansów. Trzeba więc ustalić kto i jakiego rodzaju uprawnień będzie potrzebować. Na początku może to sprawiać pewne trudności, gdyż Ministerstwo Finansów przygotowało kilka mocno rozbudowanych modeli tych uprawnień.

Podzielić je można na:

- standardowy model uprawnień,

- samofakturowanie,

- JST (Jednostki samorządu terytorialnego) oraz grupy VAT,

- inne modele, dedykowane dla:

- przedstawicieli podatkowych, którzy posiadają uprawnienia bezpośrednie

- komorników sądowych, posiadają uprawnienia do nadawania uprawnień, np. dla Osoby fizycznej (1), wystawiania faktur w imieniu i na rzecz dłużnika oraz dostępu do faktur wystawionych w imieniu i na rzecz dłużnika

- organów egzekucyjnych, może nadawać uprawnienia, np. dla Osoby fizycznej (1), wystawiać faktury w imieniu i na rzecz dłużnika oraz ma dostęp do faktur wystawionych w imieniu i na rzecz dłużnika2

7. Wdrożenie rozwiązania informatycznego KSeF w Streamsoft Prestiż wraz z przeprowadzeniem testów wysyłki i odbioru danych jeszcze przed 1 lutego 2026 r.

W zależności od powyższych ustaleń oraz przeprowadzeniu oceny tego na ile złożone i skomplikowane będzie wdrożenie KSeF, niezbędnym może okazać się wsparcie specjalistów systemu Streamsoft Prestiż.

Wsparcie to może obejmować zarówno konfigurację podstawową systemu w zakresie obsługi nowych opcji i rozwiązań, jak i dostosowanie dedykowanych rozwiązań wykorzystywanych w przedsiębiorstwie, takich jak np. konfiguracja systemu dla wysyłki e-Faktur z obsługą kompletów.

Usługi związane ze wsparciem w zakresie tych ustawień sugerujemy zamawiać i planować z wyprzedzeniem.

O czym warto pamiętać?

W praktyce projekt przygotowujący przedsiębiorstwo do obsługi KSeF może zająć od 6 do 9 miesięcy, a na ten proces składa się wiele obszarów działania.

Dlatego należy jak najszybciej zapewnić zasoby zarówno wewnętrzne jak i zewnętrzne, aby zakończyć projekt wdrożenia w terminie.

Trzeba dobrze wykorzystać najbliższe miesiące i już dzisiaj zacząć przygotowania.

Przygotowanie firmy do nowych wymogów związanych z wystawianiem faktur w KSeF oraz fakultatywnym ich odbiorem wiąże się nie tylko z organizacją odpowiedniego zaplecza technologicznego (aktualizacja systemów Streamsoft, infrastruktura IT itp.).

Równie ważne, a może nawet ważniejsze, są czynności opisane w tym artykule. Ich zaniedbanie może znacznie utrudnić oraz/lub uniemożliwić wdrożenie i uruchomienie procesów dotyczących obsługi KSeF w firmie.

Codzienne wyzwania związane z prowadzeniem biznesu oraz wiele innych zadań pilnych i ważnych mogą być przyczyną odkładania przygotowań na tzw. „spokojniejszy czas”. Warto przy tym jednak pamiętać, że obowiązek korzystania z Krajowego Systemu e-Faktur to rewolucja w procesach sprzedaży, zakupu i księgowaniu.

Nie polecamy więc zostawiać przygotowań na ostatnią chwilę!

Źródło:

1 Pytania i odpowiedzi – KSeF (podatki.gov.pl)

2 Inne modele uprawnień KSeF (podatki.gov.pl)