Krajowy system e-Faktur (KSeF)

Nowe zasady fakturowania

Krajowy system e-Faktur (KSeF), zwany inaczej Centralnym Rejestrem Faktur CRF lub Centralną Bazą Faktur, to system teleinformatyczny prowadzony przez Krajową Administrację Skarbową (KAS), służący m.in. do:

- wystawiania,

- otrzymywania,

- przechowywania faktur ustrukturyzowanych,

- dostępu do faktur ustrukturyzowanych oraz oznaczania faktur ustrukturyzowanych numerem identyfikacyjnym przydzielonym w KSeF,

- analizy i kontroli prawidłowości danych z faktur ustrukturyzowanych.

Jak działa KSeF, od kiedy i dla kogo jest obowiązkowy, po co powstał?

Do czego służy KSeF?

KSeF został stworzony, aby:

- Ułatwić proces fakturowania – przedsiębiorcy mogą wystawiać faktury w formacie elektronicznym, co eliminuje potrzebę drukowania i przesyłania dokumentów w formie papierowej.

- Zwiększyć bezpieczeństwo – elektronizacja procesu fakturowania zmniejsza ryzyko błędów oraz oszustw podatkowych.

- Zautomatyzować wymianę danych – system pozwala na automatyczne przesyłanie i odbieranie faktur pomiędzy przedsiębiorcami a administracją skarbową.

- Zwiększyć transparentność – umożliwia organom podatkowym bieżący dostęp do danych, co ma na celu monitorowanie i analizowanie obiegu dokumentów.

Co to są faktury ustrukturyzowane i jaką mają postać?

Faktury ustrukturyzowane to dokumenty elektroniczne o ściśle określonym formacie, które muszą być przesyłane do KSeF. Faktury ustrukturyzowane są w formacie XML, zgodnie ze wzorami, które zostały opublikowane w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych na platformie ePUAP. Faktury te zawierają wszystkie wymagane dane, takie jak informacje o sprzedawcy, nabywcy, przedmiocie transakcji oraz kwotach, co zapewnia ich automatyczne przetwarzanie przez system.

Dla kogo jest obowiązkowy KSeF i w jakim terminie?

Jak wiemy, ze względu na niedostosowaną architekturę systemową jak i przepływ oraz bezpieczeństwo danych – system KSeF został odroczony.

Pierwszą grupą obligatoryjnie zobowiązaną do stosowania KSeF od 1 lutego 2026 roku będą podatnicy, których obrót w poprzednim roku przekroczył 200 mln zł. Dla pozostałych podatników obowiązuje jeden termin wejścia w życie i jest to 1 kwietnia 2026 roku. Nie ma już rozgraniczenia na podatników VAT czynnych i zwolnionych.

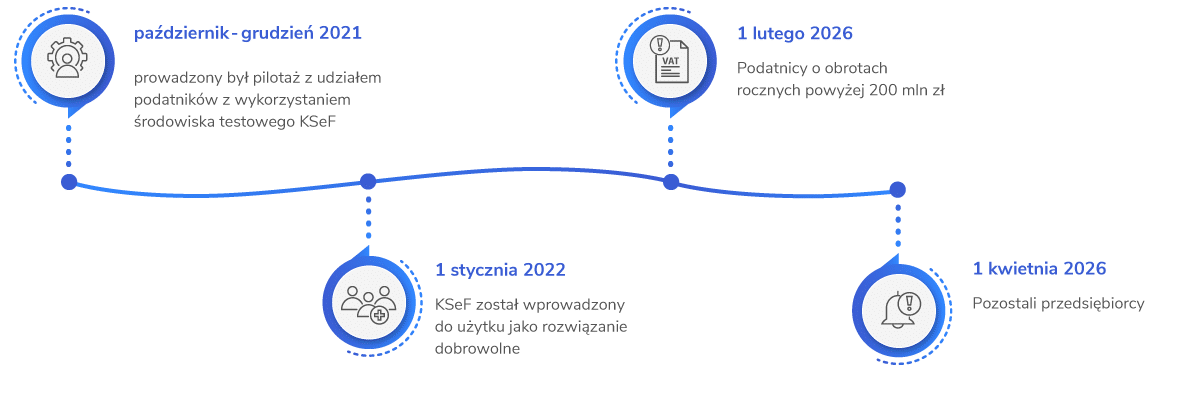

Cztery najważniejsze daty związane z wprowadzeniem i obowiązywaniem KSeF w Polsce:

- październik – grudzień 2021 – prowadzony był pilotaż z udziałem podatników z wykorzystaniem środowiska testowego KSeF

- 1 stycznia 2022 – KSeF został wprowadzony do użytku jako rozwiązanie dobrowolne

- 1 luty 2026 – Krajowy System e-Faktur stanie się rozwiązaniem obligatoryjnym dla podatników których obrót w poprzednim roku przekroczył 200 mln zł.

- 1 kwietnia 2026 – Krajowy System e-Faktur stanie się rozwiązaniem obligatoryjnym dla pozostałych przedsiębiorców.

Jaki jest cel wprowadzenia KSeF?

Celem wprowadzenia Krajowego Systemu e-Faktur jest przede wszystkim uproszczenie i przyspieszenie procesów podatkowych, zwiększenie efektywności administracji skarbowej oraz ograniczenie oszustw podatkowych. Dzięki centralizacji danych o fakturach, organy podatkowe mogą lepiej analizować i monitorować działalność gospodarczą, co sprzyja uczciwej konkurencji i zapewnia stabilność systemu podatkowego.

Systemy Streamsoft w pełni gotowe na KSeF

Systemy Streamsoft są gotowe na obsługę KSeF. Szczegółowe informacje o rozwiązaniach w Streamsoft PRO/Prestiż znajdują się na stronie: https://www.streamsoft.pl/krajowy-system-e-faktur-ksef/streamsoft-gotowy-na-ksef/.

Warto także zapoznać się z praktycznymi wskazówkami, jak przygotować firmę do wdrożenia KSeF: https://www.streamsoft.pl/krajowy-system-e-faktur-ksef/ksef-w-firmie-proces-wdrozenia/